Nico Litschke • 11.04.2025 •8 min

Nico Litschke • 11.04.2025 •8 min

In Vorträgen von FinChamp und Gesprächen höre ich immer öfter: „Lohnt sich eine GmbH für den Vermögensaufbau?“ Die meisten Fragenden sind nicht selbstständig. Einige nutzen nicht mal ihren Sparerfreibetrag. Und doch: In Social Media wird die GmbH gefeiert – als Lösung gegen Steuern und Abgaben. Zwei Denkfehler stecken dahinter:

- Vermögende sind nicht reich wegen GmbHs – sie investieren ihr Vermögen dort.

- Steuervorteil ≠ finanzieller Vorteil: Abgaben & Gebühren fressen oft alles auf.

Damit sich eine GmbH finanziell rechnet, braucht es:

- > 100.000 € Gewinn p. a., oder

- > 350.000 € Startkapital mit dauerhaft 7,5 % p. a. Rendite.

Wer das nicht mitbringt, zahlt meist drauf – oft über Jahrzehnte hinweg und erzielt bestenfalls marginal höhere Erträge. Warum die GmbH trotzdem so beliebt ist? Sie verkauft sich gut. In Reels. In Seminaren. In Beratungspaketen. Also rechnen wir selbst.

Dieser Beitrag beleuchtet keine anderen Aspekte einer GmbH wie Risikosteuerung, Erbe, Wegzugserschwerung oder Sozialversicherung. Komplexere Konstrukte wie Holding oder Stiftungen ändern grundsätzlich nichts an obigen Überlegungen; nur die Grenzwerte verschieben sich. Noch ein wichtiger Punkt: Steueroptimierung ist ein legitimes Anliegen – legal natürlich. Das stellte bereits der Bundesfinanzhof 1968 klar.[1]

Haftungsausschluss: Keine Versicherungs-, Finanz-, Anlage- und/oder Steuerberatung!

Inhalt

Das Versprechen: Die GmbH als deutsche Steueroase

Hohe Steuern auf den hart erarbeiteten Gewinn sind schmerzhaft. Sie hemmen den Vermögensaufbau. Die vermeintliche Lösung: GmbHs. Sie genießen vorteilhaftere Ansatzvorschriften und niedrigere Steuersätze. Deshalb preisen Steuer-Influencer GmbHs an. Eine kleine, nicht-repräsentative Auswahl an Shorts:

Klingt gut. Aber stimmt das? Rechnen wir nach.

GmbH - Deckeln der operativen Steuerlast

Was bringt die GmbH wirklich? Wir vergleichen das operative Geschäft eines Selbstständigen als Einzelunternehmer mit dem gleichen Geschäft als GmbH. Annahmen: Single, keine Kinder, keine Kirchensteuer, Bruttogehalt: max. 46.364 Euro (Medianbrutto 2023[2]):

Korrekt ist: Bei der GmbH fallen in diesem Beispiel 146 € weniger Steuern an. Ist sie also rentabler? Nein. Die GmbH muss aufwändig gegründet werden – das kostet schnell einen mittleren vierstelligen Betrag. Und es bleibt nicht bei den Einmalkosten: Jahr für Jahr fallen zusätzliche oder höhere Abgaben und Gebühren an, die der Einzelunternehmer nicht an. Mein jährliches „GmbH-Kleinvieh“:

| Jahresabschluss und Steuerberatung | 1.500 € – 10.000 € |

| Lohnbuchhaltung | 250 € |

| eBilanz veröffentlichen | 35 € |

| Software für doppelte Buchführung | 350 € |

| IHK (Umlagegebühr, gewinnabhängig) | 400 € – 800 € |

| Transparenzregisterauszüge | 25 € |

| Girokonto und Depot für GmbH | 250 € |

| Kreditkarte für GmbH | 75 € |

| Legal Entity Identifier (LEI) | 90 € |

| Summe laufende Zusatzkosten | 2.975 € – 11.875 € |

Diese laufenden Kosten mindern zwar die Steuerlast – aber rund 70 % davon muss ich jedes Jahr neu verdienen. Das heißt: Die GmbH muss mindestens in Höhe dieser Zusatzkosten Steuern einsparen, um sich überhaupt zu rechnen. Genau diese Differenz zwischen Einzelunternehmer und GmbH in Abhängigkeit vom Vorsteuergewinn zeigt die folgende Grafik. Alle anderen Parameter bleiben konstant:

Erst ab einem Vorsteuergewinn von 80.000 € nähert sich die GmbH überhaupt der rentablen Zone. Wer Buchhaltung und Jahresabschluss auslagert, braucht über 130.000 € Vorsteuergewinn; jährlich. Zur Einordnung: Laut einer Untersuchung des Instituts der deutschen Wirtschaft erzielen über 85 % aller Solo-Selbstständigen nicht einmal diese Summe.[6] Und das ist nur der Gewinn. Selbst bei einfachen Geschäftsmodellen wie Auftragscodierung entstehen Betriebsausgaben: Software, Marketing, Equipment, PKW, Internet, Telefonie, Reisen. Ein seriöser Kaufmann kalkuliert zusätzlich mit Rücklagen. Damit landen wir bei Jahresumsätzen zwischen 110.000 € und 150.000 € – und die muss man erstmal einnehmen.

Das muss man sich auf der Zunge zergehen lassen: doppelte Buchführung, Lohnbuchhaltung, Jahresabschluss, Körperschafts- und Gewerbesteuer, zig Sonderregister und zähe Bankprozesse – für ein paar Euro mehr in der Tasche. Das ist ökonomisch unvernünftig. Was ist wohl aufwändiger: Ein paar Euro mehr verdienen oder sie über Steuern und Bürokratie einsparen? Und obendrein: verlorene Lebenszeit und -qualität.

Finanziell lohnt es frühestens ab 100.000 € bis 135.000 € Vorsteuergewinn, das Geschäft als GmbH fortzuführen. In diesen Größenordnungen sind die finanziellen Vorteile marginal und den hohen bürokratischen Aufwand kaum wert.

In der Regel folgt nun der Einwand: Eine GmbH kann Gewinne thesaurieren, in Wertpapiere investieren und zahlt nur traumhafte 1,5 % Steuern. Rechnen wir weiter.

GmbH – Steueroase des Aktionärs?

Wie im vorherigen Kapitel vergleichen wir wieder den Einzelunternehmer mit der GmbH – diesmal bei Kapitalerträgen. Der Einzelunternehmer zieht vom Aktiengewinn den Sparerfreibetrag ab und zahlt auf den Rest 26,375 % (Abgeltungsteuer plus Soli). Die GmbH hingegen muss nur 95 % des Aktiengewinns ansetzen. Auf die verbleibenden 5 % werden rund 30 % Steuern fällig – ergibt eine effektive Steuerlast von nur 1,5 % auf Aktiengewinne.

Beachte: Nicht jede Anlageform profitiert gleichermaßen, z.B.

- Dividende werden mit rund 30 % besteuert

- Auf Aktien-ETFs werden in der GmbH rund 12,7 % Steuern fällig

- Immobiliengewinne sind nach 10 Jahren nicht steuerfrei und mit rund 30 % zu besteuern

- Bei Krypto, Anleihen, Rohstoffen oder thesaurierenden Fonds gelten weitere Sonderregeln

Die 1,5 % gelten also nur für Veräußerungsgewinne von Aktien (oder Unternehmensbeteiligungen mit mehr als 10 % Anteil)

Aber belassen wir es bei den traumhaften 1,5 % auf Aktiengewinne – das Maximum der Steueroptimierung. Damit der Vergleich fair bleibt, muss unser GmbH-Gesellschafter genau wie der Einzelunternehmer den Anlagegewinn konsumieren können. Also: Die GmbH schüttet den Ertrag aus. Darauf fällt der niedrigere Betrag aus Teileinkünfteverfahren oder Abgeltungsteuer an. Annahmen:

Die GmbH schneidet schlechter ab. Wer eine GmbH ausschließlich fürs Investieren gründet, müsste die Gründungskosten und höheren Abgaben und Gebühren durch die Steuerersparnis einnehmen. Allerdings ist das nicht möglich, wie folgende Grafik verdeutlicht:

Beachtlich! Wenn wir den jährlichen Aktiengewinn konsumieren wollen, gibt es kein Vermögen, dass die Investment-GmbH vorteilhafter macht. Die Steuervorteile auf

Aktiengewinne können nicht die Gründungs- und höheren laufenden Kosten der GmbH kompensieren. Woran liegt das? Bei der Ausschüttung werden die mit 1,5 % versteuerten Aktiengewinne mit max.

26,375 % weiterer Steuer belastet. In Summe ergibt das eine höhere Steuerlast.

Die Kurve wird durch andere Zinserträge oder Bruttogehälter gestreckt oder gestaucht; am Ergebnis ändert das wenig. Gerne mit der Excel ausprobieren.

GmbH - Aktiengewinne thesaurieren

Natürlich, ich Honk darf das Geld nicht konsumieren, sondern muss es direkt re-investieren. So kombinieren wir den Zinseszins mit der Steuerstundung. Ist das der Turbo fürs Vermögen? Ich nehme direkt ein höheres Startkapital an, weil 25.000 € schlicht zu gering sind. Annahmen:

- Investment = Stammkapital: 75.000 €

- Höhere laufende GmbH Kosten: 1.500 €

- Bruttolohn = 46.364 € (Medianbrutto 2023[2], für Steuersatz im Teileinkünfteverfahren erforderlich)

- Rendite: 7,5 % p. a.[3]

- Der Einzelunternehmer hat 5.000 € höheres Startkapital, weil GmbH-Gründungskosten privat gezahlt werden müssen; nicht über die GmbH

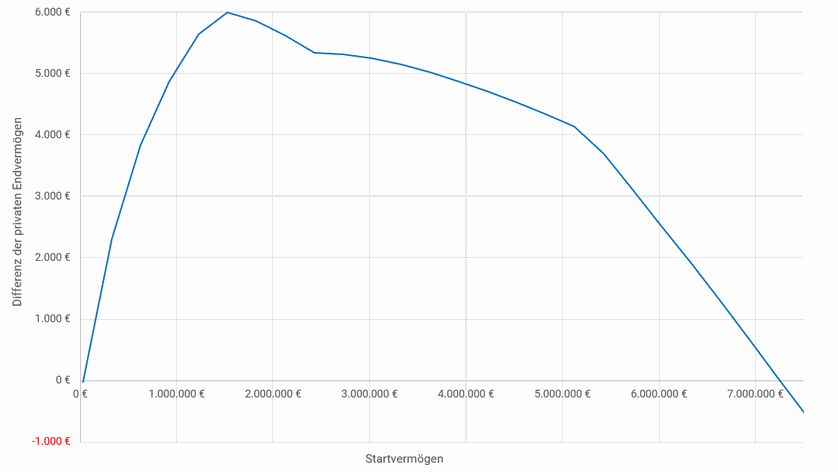

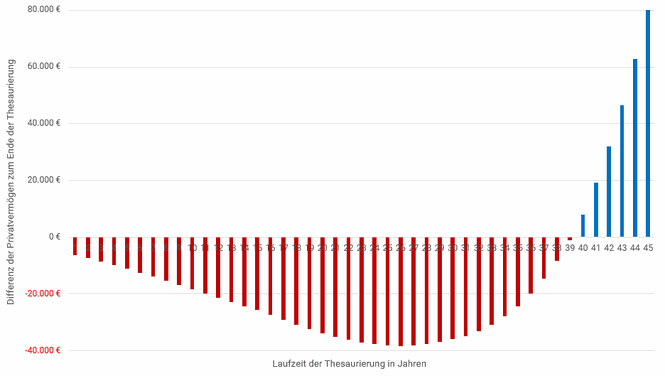

Mit 75.000 € Startkapital bringt die Steuerstundung die GmbH erst nach 40 Jahren in den rentableren Bereich. Sprich: Wer fast sein ganzes Arbeitsleben hindurch erfolgreich(!), konsistent(!!) und geduldig(!!!) investiert, könnte von der GmbH profitieren. Das können wir für beliebige Startkapitale verallgemeinern:

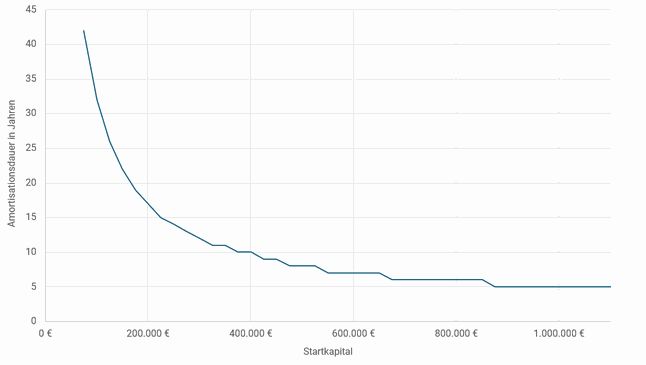

Rein formal hat die Steuerstundung einen positiven Effekt auf das private Endvermögen. Das Problem: Für akzeptable Amortisationsdauern sind mindestens Startvermögen über 350.000 € erforderlich. Wer hat das Geld in Anbetracht seines verbliebenen Anlagehorizonts? Junge Leute wohl kaum. Laut Deutscher Bundesbank verfügen nicht einmal die Hälfte der 16- bis 24-Jährigen über mehr als 1.400 € auf dem Girokonto und 2.000 € auf Sparkonten.[4]

Auch hier gilt wie im vorherigen Kapitel: Der ganze Aufwand einer GmbH – nur für ein paar Euro mehr in der Tasche. Wohlgemerkt: Bei optimistischen Parametern. Ob sie überhaupt rentabler wird als das Einzelunternehmen, bleibt mehr als fraglich.

Fazit: Damit sich eine Investment-GmbH über thesaurierte Steuervorteile überhaupt trägt, braucht es

- mindestens 350.000 € Startkapital

- und über Jahrzehnte konsistent erfolgreiches Investieren.

Ist beides nicht erfüllt, gibt es aus finanzieller Sicht keinen guten Grund für eine Investment-GmbH.

Interpretation

Klar ist: Ohne Vorsteuergewinn > 100.000 € bis 135.000 € oder Vermögen > 350.000 € können wir keine relevanten finanziellen Vorteile durch die GmbH gegenüber dem Einzelunternehmer erwarten.

Allerdings ist das ökonomisch schlüssig: Eine GmbH schützt ihre Gesellschafter vor der unbeschränkten Haftung mit dem Privatvermögen. Sie fungiert als Versicherung – und wie jede Versicherung kostet sie Geld. Die vorherigen Grafiken zeigen genau das: die Prämien für diesen Schutz.

Eine weitere Schlussfolgerung: In den gezeigten Steuer-Reels wird Korrelation mit Kausalität verwechselt. Vermögende sind nicht reich geworden, weil sie über GmbHs wirtschaften (Korrelation). Sie betreiben GmbHs, weil sie bereits Vermögen besitzen – und es in rechtlich getrennten Strukturen einsetzen (Kausalität).

Auch wenn die Thesen in den gezeigten Steuer-Reels formal nicht gelogen sind, sind sie dennoch manipulativ. Wesentliche Informationen werden weggelassen – und genau das macht sie irreführend.[5] Da es kaum am intellektuellen Anspruch liegen dürfte, bleibt ein naheliegender Verdacht: Zu viel Transparenz würde die Attraktivität vieler Steuerseminare und -dienstleistungen schmälern.

Ich hoffe, dieser Beitrag hat etwas mehr Klarheit zum Thema GmbH und Steueroptimierung gebracht. Im Netz und auch bei realen Steuerberatern habe ich kaum nüchterne, belastbare Kalkulationen gefunden – also bleibt uns nur eines: selbst den Taschenrechner zücken. Wenn Sie eigene Szenarien durchspielen möchten: Meine Excel-Kalkulationen finden Sie im Anhang.

Ich freue mich über Feedback, Kritik oder Ergänzungen.

Ihr, Nico Litschke

Anhang - Excel Kalkulation

- Risiken & Realität

- Finanzen & Investieren

Kosten fressen Rendite: Der mathematische Beweis

„Reich werden mit diesem Steuertrick“ – eine häufige Lüge auf Social Media. Entscheidend ist kostengünstiges Investieren – wie ich es auch in Vorträgen und Workshops von FinChamp betone. Hier der mathematische Beweis.

- Risiken & Realität

- Finanzen & Investieren

Systemisch analysiert: Buy-and-Hold des Weltportfolios gewinnt

Buy-and-Hold eines Weltportfolios ist einfach und rentabel. Geht es besser? Testen Sie es selbst im Stock-Flow-Modell. Ich gehe der Frage mit systemischer Risikoanalyse, Backtests, Monte-Carlo-Simulationen und statistischem Number Crunching nach. Der Gewinner ist eindeutig.

- Finanzen & Investieren

- Risiken & Realität

Kapitalwert: Der Wert eines Angebots

Wie berechnen wir als Kunden den Wert eines Angebots und das Risiko, das wir damit eingehen? Mit dem Kapitalwert (NPV) zeige ich an konkreten Beispielen, wie wir den Wert berechnen und was das für uns bedeutet.

Endnoten

- ↑ Bundesfinanzhof (1965, 20. Oktober). Urteil vom 20.10.1965 – II 119/62 U. WKRS 1965, 10803. Abgerufen von https://www.anwalt24.de/urteile/bfh/1965-10-20/ii-119_62-u

- ↑ Statista (2025). Bruttolohn/ Bruttogehalt im Jahr je Arbeitnehmer in Deutschland bis 2024. Im Internet, abgerufen am 06.04.2025: https://de.statista.com/statistik/daten/studie/39044/umfrage/monatlicher-verdienst-in-deutschland-seit-2000/

- ↑ Jordà, Ò., Knoll, K., Kuvshinov, D., Schularick, M., & Taylor, A. M. (2019). The Rate of Return on Everything, 1870–2015. The Quarterly Journal of Economics, 134(3), 1225–1298. https://doi.org/10.1093/qje/qjz012

- ↑ Deutsche Bundesbank (2023). Vermögen und Finanzen privater Haushalte in Deutschland: Ergebnisse der Vermögensbefragung 2021. Monatsbericht April 2023. Im Internet, abgerufen am 07.04.2025: https://www.bundesbank.de/resource/blob/908138/5fa52fcaa9ad19972391d3c8c1bb82ce/472B63F073F071307366337C94F8C870/2023-04-vermoegensbefragung-data.pdf

- ↑Baum, T. (2024). Immun gegen Unsinn: Wie wir uns eine fundierte Meinung bilden. GABAL Verlag.

- ↑Institut der deutschen Wirtschaft (2024). Selbstständige in Deutschland: Strukturen, Herausforderungen und Perspektiven. Köln. Abgerufen am 10.04.2025 von https://www.iwkoeln.de/…/IW-Gutachten_2024-Selbstständige-in-Deutschland.pdf

Kommentar schreiben