Nico Litschke • 19.02.2025 • 3 min (25 min)

Anleger suchen nach der perfekten Anlagestrategie: Market-Timing? Stock Picking? Gold als Absicherung? Beim Salto Mortale der Anlagestrategien wird eines übersehen: Abweichungen vom einfachen Buy-and-Hold eines Weltportfolios (B&H) führen systematisch zu schlechteren Ergebnissen. Stock Picker hoffen auf wenige Glückstreffer, Market-Timer verpassen oft Rendite durch zu langes Warten, und Gold – als ‚sicherer Hafen‘ gepriesen – erhöht beim Weltportfolio meist nur die Streuung, ohne echten Mehrwert für den Vermögensaufbau zu liefern. In diesem Beitrag gehe ich den gängigen Anlagestrategien mit systemischer Risikoanalyse und einem Stock-Flow-Modell auf den Grund. Mit Backtests historischer Daten, MonteCarlo-Simulationen und statistischer Analysen zeige ich, warum Optimierungsversuche der Rendite eher Zeitverschwendung sind.

Inhalt

1. Kernaussagen

Die wichtigsten Ergebnisse sind:

- Buy-and-Hold eines Weltportfolios (real 7,5 % p.a.[1]) schlägt langfristig alle andere Strategien

- Stock Picking ist eine Wette und häufig ein Verlustgeschäft

- Market-Timing und Cost Averaging schneiden meist schlechter ab

- Gold wird vor allem in der Entnahmephase relevant; ist aber auch eine Wette.

- Arbeitseinkommen steigern ist wichtiger, als die Rendite zu optimieren.

Das bedeutet nicht, dass Anleihen und riskante Einzeltitel wie Gold, Kryptos oder Immobilien im Portfolio nichts verloren hätten. Sondern: Mit taktischem Geschick lässt sich der

Anlageerfolg gegenüber B&H des Weltportfolios dauerhaft kaum steigern. Ich habe deshalb gezielt durch eine Risikobrille analysiert. Die Frage ist nicht, ob man den Markt schlagen

kann, sondern ob eine Katastrophe frühere Gewinne und das gesamte Kapital ausradiert. Das ist die Krux beim Anlegen: erfolgreiche Investoren sind gute

Risikomanager.

Da Abweichungen von B&H systematisch schlechter abschneiden, sollte der Fokus nicht auf der Optimierung der Anlageperformance liegen, sondern auf der Steigerung des Arbeitseinkommens. Investieren Sie in Weiterbildung, Persönlichkeitsentwicklung, Karriere, Selbstständigkeit und Unternehmertum – das ist nachhaltiger und aussichtsreicher als Rendite-Optimierungen.

1.1 Können Sie B&H schlagen?

Mit folgendem Stock-Flow-Modell können Sie verschiedene Strategien testen. Sie können sich ein Portfolio aus Aktien und Anleihen oder Aktien und Gold oder gehebelte Aktien zusammenstellen und gegen historische oder fiktive Kursverläufe testen. Können Sie B&H schlagen?

Abbildung 1: Stock-Flow-Modell zur Simulation von Anlagestrategien. (Quelle: Eigene Darstellung)

Die Bedienung ist weitestgehend selbsterklärend. Ich empfehle die kurze Modelleinführung "Start Story". Die Parameter und Einstellungen sind in Anhang 4 beschrieben. Für bessere Lesbarkeit sollte man in Vollbild ("Full Screen Insight") wechseln bzw. diesen Link öffnen: https://insightmaker.com/insight/7KWNMdMJAFfXJIeO9KozNP

1.2 Hinweise zur Analyse und Einschränkungen

Die Ergebnisse beziehen sich ausschließlich auf das Anlagekapital – also das Kapital nach Lebenshaltungskosten, Notgroschen, Schulden etc. Nur der MSCI wurde betrachtet, nicht der passendere ACWI IMI, da für Letzteren keine ausreichend lange Historie verfügbar ist. Historische Kursverläufe sind keine Garantie für die Zukunft. MonteCarlo-Simulationen (MC) kompensieren diese Einschränkung: Sie generieren unendlich viele fiktive Kursverläufe, wobei das Modell sowohl „Normale Zeiten“ als auch „Finanzkrisen“ enthält. Die Parameter der MC wurden konservativ aus den historischen Daten des MSCI geschätzt – dadurch ähneln die simulierten Kursverläufe zwangsläufig dem MSCI. Insgesamt sind die Ergebnisse konsistent mit aktuellen Forschungsergebnissen und bestätigen obige Schlussfolgerungen.

Wichtig: Ich betrachte in diesem Beitrag nur den Vermögensaufbau; nicht die Entnahme, die eine Modifikation der Strategie erfordert.

Im Folgenden erläutere ich die Methoden und Analysen, die diesen Ergebnissen zugrunde liegen. Feedback und Gegenrechnungen sind herzlich willkommen. Lassen Sie uns das Thema gemeinsam weiterdenken – vielleicht beim nächsten FinChamp-Seminar?

Ihr, Nico Litschke

Haftungsausschluss: Keine Versicherungs-, Finanz-, Anlage- und/oder Steuerberatung!

2. Methodik: Daten, Modell, Simulationen, Auswertung

Dieser Abschnitt fast kurz das methodische Vorgehen zusammen: Daten sammeln und verarbeiten, Modell entwerfen und simulieren, Ergebnisse analysieren.

2.1 Daten – MSCI World und Goldpreise

Der MSCI World (kurz MSCI) steht stellvertretend für ein Weltportfolio. Besser wäre der All Country World Index Investable Market (ACWI IMI). Allerdings fehlen für diesen Index langfristige Datenreihen. Daher verwende ich den MSCI ab Dezember 1978 – frühere Zeiträume wären durch Weltkriege, zerstörte Volkswirtschaften und anschließende Wachstumsphasen verzerrt.

MSCI-Kurse (in EUR) stammen von Curvo[2], Goldpreise (EUR/Unze) von Gold.de[3]. Alle Berechnungen basieren auf monatlichen, nominalen Werten, eine Inflationsbereinigung wurde nicht vorgenommen. Die Berechnungsmethodik ist detailliert in Anhang 3 dokumentiert

2.2. Modell

Das Stock-Flow-Modell in Abbildung 1 simuliert die Kapitalflüsse eines Anlegers. Die Grundlogik lautet: Der Anleger hält eine niedrig verzinste Investitionsreserve (IR), die entweder direkt in ein Depot investiert oder aus dem Depot zurückgeführt wird. Der Depotstand verändert sich durch die logarithmierten Renditen. Eine Entscheidungslogik bestimmt, wie die IR investiert wird – beispielsweise durch eine einmalige Vollinvestition oder gestaffelte monatliche Einzahlungen. So lassen sich verschiedene Anlagestrategien simulieren.

Durch Parameter lassen sich verschiedenste Portfolios konfigurieren, z. B. das klassische 80/20 Portfolio aus Aktien und Anleihen, ein Aktien-Geld-Portfolio, ein Aktien-Gold-Portfolio oder in erster Annäherung ein 'All-Weather-Portfolio'. Anhang 4 beschreibt die wichtigsten Parameter und Einstellungen für die Konfiguration der Strategien.

Die Entscheidungslogik läuft algorithmisch ab und folgt dem in Abbildung 2 dargestellten Prinzip:

- Bei einem kumulierten Kursrückgang von z. B. 20 % seit dem letzten Hoch wird die IR vollständig investiert

- Das Kapital bleibt investiert, bis der Markt das vorherige Hoch erreicht

- In Normalphasen wird die IR durch Rebalancing auf ihrem Zielwert gehalten

Für die logarithmischen Renditen können die historischen Renditen des MSCI, Gold oder eine Mischung aus beiden verwendet werden. Alternativ lassen sich für den MSCI fiktive Kursverläufe auf Basis der Verteilung N(Ŷ; σ²) generieren. Abbildung 3 zeigt eine Markov-Kette, die verschiedene Marktregime simuliert: Normalregime und Krisenregime mit unterschiedlichen Schätzern für Erwartungswerte und Streuung.

Die Übergangswahrscheinlichkeiten basieren auf der gleichverteilten Zufallsvariable P(X) ~ U(0,1), wobei ein Übergang ins Krisenregime erfolgt, wenn P(X) ≤ 0,01, und ein Rückwechsel ins Normalregime, wenn P(X) > 0,01. (Quelle: Eigene Darstellung)

Die Simulationen berechnen das Gesamtvermögen über den Anlagehorizont:

Gesamtvermögent = IRt + Depott - Fremdkapitalt - Fremdkapitalkostent

Das Endvermögen nach n Jahren ergibt sich dann aus:

Endvermögen = Gesamtvermögent=n

wobei n die Dauer der Simulation bestimmt (z. B. 10 Jahre = 120 Monate). Steuerliche Effekte wurden nicht berücksichtigt, um verschiedene Steuerregime vergleichbar zu halten. Transaktionskosten wurden als vernachlässigbar gering angenommen, da Investitionen in kostengünstige ETFs auf breite Marktindizes erfolgen.

Wird das Modell mit einer IR-Quote = 0 bzw. mit Gold und IR-Quote=1 parametrisiert, entspricht der simulierte Kursverlauf nahezu exakt den historischen MSCI- bzw. Golddaten aus der Excel-Datei im Anhang 1 bzw. den im Internet verfügbaren Daten. Minimale Abweichungen ergeben sich lediglich durch Rundungsdifferenzen. Bei der Verwendung historischer Kurse verhält sich das Modell deterministisch. Bei simulierten Kursen treten keine Bifurkationen oder divergierende Zustände auf.

2.3 Simulationen

Eine aussagekräftige Analyse darf sich nicht auf einzelne Zeitpunkte oder isolierte Marktphasen stützen. Der gewählte Zeitraum kann immer so eingepasst werden, dass eine Anlagestrategie gut oder schlecht abschneidet. Um dieses Risiko zu minimieren, nutzen wir zwei Verfahren: Backtesting (BT) und MonteCarlo-Simulation (MC).

Abbildung 4 zeigt, wie BT funktioniert. Wir wählen ein Zeitfenster Δt. Zu Beginn jedes Zeitfensters erfolgt die Investition gemäß der gewählten Strategie. Zum Ende des Zeitfensters liegt ein Endvermögen vor. Durch Variation der Fensterbreite Δt und das Verschieben über die gesamte Historie erfassen wir sowohl steigende als auch fallende Marktphasen.

In den historischen Daten sind n=552 Monate enthalten. Tabelle 1 schlüsselt die Anzahl n für verschiedene Zeitfenster Δt auf. Eine automatisierte Durchführung des Backtesting ist in Anhang 2 beschrieben.

| Zeitfenster | Δt | n |

|---|---|---|

| 45 Jahre | 540 | 12 |

| 40 Jahre | 480 | 72 |

| 30 Jahre | 360 | 192 |

| 20 Jahre | 240 | 312 |

| 10 Jahre | 120 | 432 |

| 5 Jahre | 60 | 492 |

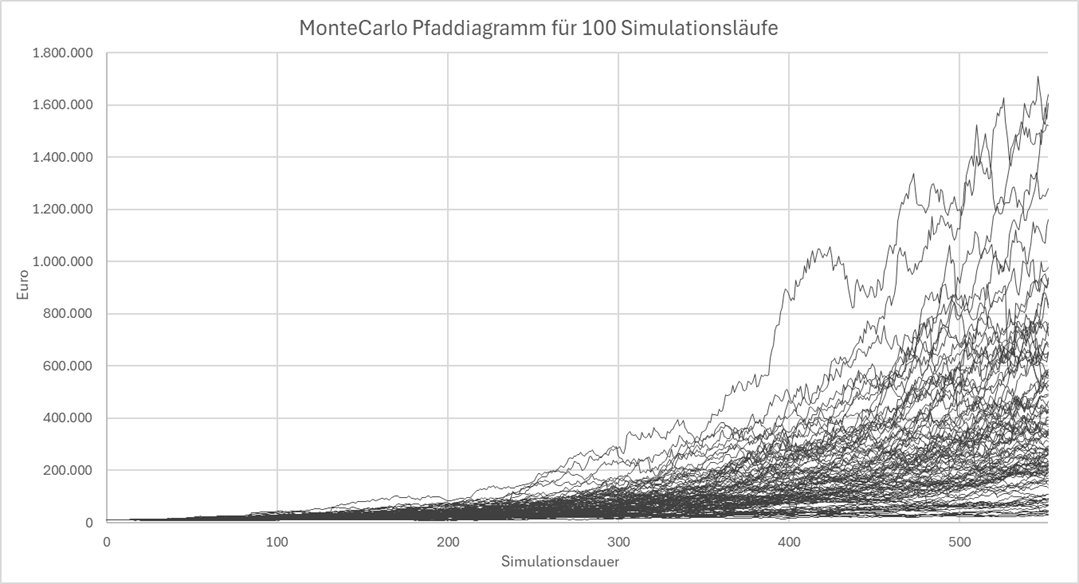

Ein reines BT würde noch immer eine systematische Verzerrung enthalten: Auch wenn wir sowohl steigende als auch fallende Marktphasen erfassen, bleibt die Analyse vergangenheitsbezogen. Damit lassen sich keine allgemeinen Aussagen über zukünftige Marktphasen treffen. Um dieses Risiko auszuschalten, generieren wir fiktive Kursverläufe mittels MonteCarlo Simulation (MC). Bei der MC wird in jedem Rechenschritt (monatlich) eine Zufallsrendite generiert. Abbildung 5 zeigt ein Beispiel von 100 zufälligen Kursverläufen. Durch eine große Anzahl an Simulationen können wir überprüfen, wie robust die Anlagestrategien bei typischen Kursverläufen und bei Extremereignissen abschneiden. (Da Goldpreise bei der Schätzung ein geringes Bestimmtheitsmaß aufweisen, habe ich sie nicht in die MC aufgenommen.)

Mit der MC können wir beliebig lange Zeithorizonte simulieren – auch 100 Jahre oder mehr. Zur Vergleichbarkeit mit dem BT halten wir uns jedoch an die Zeitfenster aus Tabelle 1.

Bei MC-Simulationen ist man schnell geneigt, Millionen von Läufen durchzuführen – in der Hoffnung, den absurdesten Fall zu erwischen. Für unser Modell reicht eine deutlich geringere Anzahl an Iterationen aus. Die Analyse in Abbildung 6 zeigt, dass die Ergebnisse der MC-Simulation bei n=1.250 Iterationen konvergieren.

2.4 Auswertung

Die Anlagestrategien bilden unabhängige Untergruppen, die mit paarweisen t-Tests auf Mittelwertsunterschiede geprüft werden:

H0: r1 = r2 = r3 = r4 (kein signifikanter Unterschied zwischen den Strategien)

H1: ri ≠ rj für mindestens ein Paar i, j (mindestens eine Strategie unterscheidet sich signifikant)

Die Berechnungsmethodik ist detailliert in Anhang 3 dokumentiert.

Die Mittelwertunterschiede (MW-Unterschiede) werden wie in Abbildung 7 grafisch dargestellt. Die Daten sind als Funktion der Strategie abgetragen – dargestellt als MW mit einer Standardabweichung nach oben und unten (MW ± SD) sowie den 5%- und 95%-Quantilen. Um die Unterschiede hervorzuheben, wurden die MW durch Linien verbunden – auch wenn die x-Achse nur diskrete Kategorien enthält.

Mit diesen Werkzeugen wenden wir uns nun der Analyse der Anlagestrategien zu.

3. Analyse der Anlagestrategien

In diesem Abschnitt analysiere ich die Anlagestrategien – von Buy-and-Hold über Hebel bis hin zu Gold. Ich überprüfe verbreitete Annahmen und quantifiziere die Effekte auf das Endvermögen. Ziel ist es, zu beurteilen, welche Strategien besser und welche schlechter abschneiden.

3.1 Stock Picking und der Survivorship Bias von Marktindizes

Machen wir es kurz: Aktien sind nachweislich die stabilste und ertragreichste Anlageklasse. Doch zuverlässig die Gewinner aus dem Aktienuniversum herauszupicken („Stock Picking“) ist extrem unwahrscheinlich. Das spektakuläre Wachstum des US-Aktienmarktes von 1926 bis 2016 geht auf nur 4 % der 26.000 Unternehmen zurück.[5] Weltweit waren es zwischen 1990 und 2018 lediglich 1,33 % von 61.981 Unternehmen.[6] Die Gewinne und Verluste aller anderen Aktien summieren sich auf null. Erfolgreiches Stock Picking erfordert also nicht nur Glück bei der Auswahl, sondern auch stoische Ruhe – selbst nach 1.000 % Gewinn. Stock Picking rangiert so gesehen irgendwo zwischen Losen und Wetten.

Bei Marktindizes ist das anders. Das liegt an deren Konstruktion: Gewinner aufnehmen, Verlierer aussortieren. Marktindizes gewichten Unternehmen nach Marktkapitalisierung und passen sich dadurch kontinuierlich an. Diese permanente Selektion der Gewinner – auch "Survivorship Bias" genannt, führt zu einem inhärenten Aufwärtstrend (vgl. Abbildung 8) bzw. zu einer inhärent positiven Rendite (vgl. Abbildung 9) des MSCI. [7] [8] [9]

Mini-Exkurs: B&H basiert genauso wie die Momentumstrategie auf Trendfolge. Allerdings wird bei der Momentumstrategie mit kurzfristigen Eingriffen versucht, diese Trendfolge zu verstärken. Das ist für Privat- und Kleinanleger nicht nur knifflig – sondern auch teuer und in Krisenzeiten instabil. Deshalb belasse ich es bei B&H.

Der Erwartungswert (Ŷ) ist hochsignifikant. R² = 92 % der Streuung lassen sich durch den inhärenten Aufwärtstrend erklären, was die systematische Wertsteigerung des MSCI bestätigt.

Laut Jordà et al. wächst ein Weltportfolio nominal mit 12,97 % p.a. (vor Inflation) und real mit 8,3 % p.a. (nach Inflation). Wohlgemerkt: Das gilt für den MSCI als Ganzes – nicht für einzelne Aktien, Regionen oder Branchen. Auch für einzelne Immobilien oder Gold ist mir diese Eigenschaft nicht bekannt – ihnen fehlt die permanente Selektion.

Ergebnisse:

- Aktien sind langfristig die stabilste und ertragreichste Anlageklasse

- Die gezielte Auswahl rentabler Aktien ist höchst unwahrscheinlich

- Marktindizes übernehmen diese Selektion automatisch

- Ein Weltportfolio ist konstruktionsbedingt auf langfristiges Wachstum ausgelegt

Die Konsequenz daraus: Mit Buy-and-Hold eines Weltportfolios verfolgen wir eine Strategie mit inhärent positiven Gewinnerwartungen. Gibt es Strategien, die B&H schlagen?

3.2 Buy-and-Hold vs. Investitionsreserve & Cost Averaging

Anlagestrategien lassen sich auf einem Spektrum anordnen:

- Am einen Ende steht B&H: Eine einmalige Investition, ohne Rücksicht auf aktuelle Kurse oder Nachrichten. Kein Handeln, kein Market-Timing, keine Gewinnmitnahmen – das Kapital bleibt dauerhaft investiert.

- Am anderen Ende steht High-Frequency Trading (HFT): Das Gegenteil von B&H. Hier wird fortlaufend gehandelt, um minimale Preisschwankungen auszunutzen.

- Dazwischen Strategien mit Investitionsreserve (IR): Ein Teil des Kapitals bleibt in Tagesgeld oder Anleihen, um nach starken Kursrückgängen nachzukaufen. Synonym: Buy-the-Dip, Buy-the-Crash, antizyklisches Investieren, Contrarian Investing, ‚Marktkorrekturen zum Nachkaufen‘ nutzen oder ‚Kaufen, wenn die Kanonen donnern‘, 80/20, 60/40.[10]

HFT betrachte ich nachfolgend nicht – gemäß dem Motto ‚Hin und Her macht die Taschen leer‘. Die gängige Faustregel für die IR beträgt 20 % (IR20%), weshalb ich diesen Wert für die folgende Analyse wähle.

Beim Cost Averaging (CA) – auch Phaseninvestment genannt – wird die IR nicht auf einmal investiert, sondern gestaffelt über mehrere Monate. Die Annahme: Bei fallenden Kursen erzielt man so einen besseren Durchschnittspreis, erhöht die Rendite und senkt das Risiko.

Mini-Exkurs: Ist monatliches B&H dasselbe wie CA? Nein, es gibt einen entscheidenden Unterschied. Bei B&H investieren wir Geld, sobald es verfügbar ist. Bei CA haben wir Geld, halten es aber bewusst zurück – in der Hoffnung auf bessere Einstiegspunkte oder Schnäppchen.

Der IR und dem CA steht eine theoretische Überlegung entgegen: Wenn das Weltportfolio einen inhärenten Aufwärtstrend hat, und Aktien höhere Renditen als die IR erzielen, und wir den Kursverlauf nicht exakt vorhersagen können, dann war der beste Zeitpunkt zum Investieren: gestern – und zwar als Vollinvestment. Folglich:

H0 : B&H mit und ohne IR und auch jeweils mit und ohne CA schneiden gleich gut ab

H1 : Mindestens eine Strategie schneidet besser (oder schlechter) ab

Tabelle 2 vergleicht die vier Strategien paarweise und markiert, ob die Unterschiede im Mittelwert (MW) statistisch belegbar sind.

Zum Beispiel hat B&H (IR0%, ohne CA) nach 30 Jahren im BT einen MW von 101.020 EUR und 7,9 % p.a. erzielt, während es in der MC 150.415 EUR und 8,4 % p.a. waren. Im paarweisen BT-Vergleich weist B&H einen höheren MW als die anderen Strategien auf. Der Unterschied zwischen B&H mit und ohne CA ist nicht oder nur schwach signifikant. Wir verwerfen die Nullhypothese H0.

Abbildung 10 zeigt die Boxplots für einen Zeitraum von 20 Jahren. Die vollständigen Ergebnisse für weitere Zeiträume sind in der Excel-Liste im Anhang 1 enthalten – ergeben aber ein ähnliches Bild:

Der Vergleich der Boxplots zwischen BT und MC zeigt, dass BT und MC ähnliche Ergebnisse liefern. Das spricht für die Reliabilität der Rechnenmethodik.

Die langfristige Rendite (45 Jahre) für B&H beträgt laut Tabelle 2 nominal 10,3 % p.a. Jordá et al. ermitteln für den weltweiten Aktienmarkt nach 1950 eine vergleichbare Rendite von 10,26 % p.a.[1] Das Deutsche Aktieninstitut (DAI) gibt für die letzten 30 Jahre 8,0 % p.a.[11] an – im Vergleich zu 7,9 % p.a. in meinen Berechnungen (vgl. Abbildung 11). Diese Werte stimmen weitgehend überein, dennoch gibt es methodische Unterschiede: Das DAI nutzt Daten erst ab 1999 und unterstellt konstante monatliche Sparbeträge.

Renditeangaben reagieren sensitiv auf Datenbasis und Berechnungsmethoden. Dennoch stützen weitere Studien obiges Ergebnis: Auch Park (2022)[12] sowie Bonini et al. (2023)[13] untersuchen verschiedene Anlagestrategien und identifizieren eine Outperformance von B&H.

Ergebnisse:

- Signifikante Unterschiede im Endvermögen

- B&H schlägt alle anderen Strategien

- Verzicht auf IR führt zu besseren Ergebnissen

- Ohne CA erzeilt meist höhere Renditen, aber nicht immer signifikant

- Ergebnisse sind sensitiv gegenüber Methodik, Datenbasis und Rechenansätzen, z. B. rollierende Zeiträume, statistische Glättung der Renditen

B&H hat sich als dominante Strategie erwiesen – finden wir einen Weg, das zu verstärken? Das analysieren wir im nächsten Kapitel.

3.3. B&H mit Hebel – eine Strategie für Risikobewusste?

Wer bereit ist, mehr Risiko einzugehen, fragt sich: Lässt sich Buy-and-Hold mit einem moderaten Hebel optimieren – oder ist das eine gefährliche Illusion? D.h.

H0 : Kein Unterschied zwischen B&H mit und ohne Hebel

H1 : B&H mit Hebel erzielt höhere (oder schlechtere) Ergebnisse

Tabelle 3 vergleicht die Ergebnisse von B&H mit und ohne 10%igem Fremdkapitalhebel über verschiedene Zeiträume. Die Symbole kennzeichnen wieder, ob die Unterschiede der MW statistisch belegbar sind.

Ein moderater Hebel kann langfristig das Endvermögen steigern, erhöht aber das mittel- und kurzfristige Totalverlustrisiko (vgl. Abbildung 12):

Ich konnte keine wissenschaftliche Literatur finden, die ein langfristig gehaltenes Weltportfolio mit moderatem Hebel untersucht. Stattdessen liegt der Fokus meist auf High-Frequency Trading (HFT) oder gehebelten ETFs. [14] [15] [16] [17] Es besteht im Wesentlichen breiter Konsens, dass die erhöhte Gefahr eines Totalverlust in Krisenzeiten, die bessere Rendite in guten Jahren nicht aufwiegt – insbesondere, wenn mit 1.000% oder gar 10.000% gehebelt wird. Aus diesem Grund wurde in der Analyse ein moderater 10 %-Hebel gewählt – er toleriert Verluste von bis zu 91 % – ein Szenario, das für ein Weltportfolio äußerst unwahrscheinlich ist (siehe oben "Survivorship Bias").

Ergebnisse:

- Ein moderater Hebel kann funktionieren, muss aber extrem diszipliniert und mit niedriger Quote genutzt werden.

- In Marktkrisen steigt das Risiko eines Totalverlusts erheblich

Ein weiterer oft diskutierter Weg zur Diversifikation ist Gold. Viele Anleger versprechen sich eine solide Absicherung gegen Krisen. Doch hält es wirklich, was es verspricht?

3.4. Gold – ein riskanter Einzeltitel mit wackliger Rendite?

Finanzratgeber und Krisenpropheten sind sich weitgehend einig: Gold gehört ins Portfolio – es soll stabilisieren und das Risiko reduzieren. Anders als eine IR mit fixem Zinssatz, sollten schwankende Goldpreise die Streuung ausgleichen. Damit Gold diese Rolle erfüllt, müsste es zumindest unkorreliert mit dem MSCI sein:

Ha0 : MSCI und Gold sind unkorreliert

Ha1 : MSCI und Gold sind korreliert

Außerdem sollte die Streuung im Portfolio aus Aktien und Gold reduziert werden:

Hb0 : Die Streuung des Portfolios ist mit Gold höher

Hb1 : Die Streuung des Portfolios ist mit Gold niedriger

Schließlich stellt sich die Frage, ob unser Portfolio ohne oder mit Gold besser performt:

Hc0 : Kein Unterschied zwischen B&H mit und ohne Gold als IR

Hc1 : B&H ohne Gold erzielt bessere (oder schlechtere) Ergebnisse

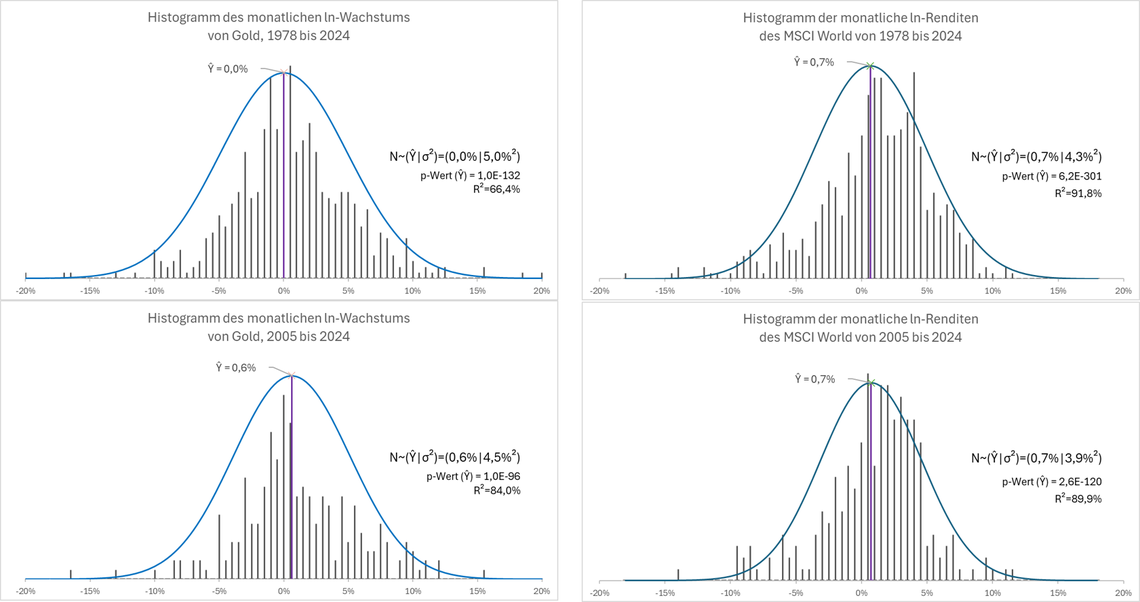

Abbildung 13 zeigt, dass sich die Goldstory je nach betrachtetem Zeitraum ändert.[18] Bis etwa 2005 war Gold ein Rohrkrepierer, seither wächst es beachtlich und hat den MSCI geschlagen. Das legt für mich zwei Thesen nahe: Erstens, Gold erschien ab 2005 (linkes Bild) wie ein Schnäppchen. Nach der desaströsen Wertentwicklung der vorangegangenen Jahrzehnte war es schlicht 'unglaublich billig'. Möglicherweise sehen wir hier nur eine Preiskorrektur. Zweitens, seit 2005 stocken insbesondere nichtwestliche Zentralbanken wie Russland, China und Indien ihre Goldreserven auf, um ihre Bilanzen zu stabilisieren und die Abhängigkeit vom US-Dollar als Reservewährung zu reduzieren.[28]

Räumen wir mit dem Mythos auf, Gold sei "wertstabiler" als ein Weltportfolio. Abbildung 14 vergleicht die monatlichen ln-Renditen seit 1978 bzw. seit 2005 mit denen des MSCI World. In beiden Zeiträumen ist die Streuung (SD) von Gold höher. Langfristig schwankte der Goldpreis um die Nullrendite, während er seit 2005 ähnlich rentiert wie der MSCI – umgerechnet: Gold 7,6 % p.a. vs. MSCI 9,2 % p.a.[19]

Das zeigt, wie irreführend Renditeangaben sein können: In absoluten Euro hätten wir laut Abbildung 13 ab 2005 mit Gold mehr verdient. Der Grund liegt in der SD. Gold wies in den letzten 20 Jahren stark schwankende Zuwachsraten auf, die sich in einer Zeitreihe zu höherem Gesamtwachstum aufaddierten. Die SD von Gold war sowohl seit 1978 (p = 0,01) als auch seit 2005 (p = 0,018) größer als die des MSCI. Das bedeutet: Gold streut stärker – und ist damit riskanter. Die Hypothese Hb0 wird somit nicht verworfen. Von höherer Wertstabilität kann keine Rede sein.

In Abbildung 14 (links unten, Gold seit 2005) zeigt sich ein weiterer zentraler Punkt: 84 % der SD (Bestimmtheitsmaß R²) werden allein durch den Trend erklärt. Umgekehrt bedeutet das: Gold reagiert weder gleichgerichtet noch gegenläufig auf den MSCI. Die Hypothese Ha0 wird somit nicht verworfen. Gold kann folglich gar nicht als aktiver "Hedge" im Portfolio dienen.[20] Warum, zeigt Abbildung 15 – Gold und der MSCI sind de facto unkorreliert:

Merke: Gold kann kein verlässlicher Hedge zum MSCI sein. Zwar ist es meist unkorreliert zum MSCI, doch seine hohe Streuung (SD) und niedrigere Rendite machen es im Portfolio nicht systematisch vorteilhaft. Gold verhält sich eher wie ein Einzeltitel – mit allen dazugehörigen Risiken. (siehe oben "Stock Picking").

Daraus folgt die Frage: In welchem Umfang sollten wir Gold dem Anlageportfolio beimischen? Als Orientierungsgröße: Apple hat heute (02/2025) mit etwa 5,5 % den größten Anteil im MSCI. Ich runde das großzügig auf 10 % auf und folge damit gängigen Empfehlungen. Tabelle 4 zeigt die MW für B&H mit und ohne 10 % Goldanteil, aufgeteilt in die Zeiträume 1978–2024 und 2005–2024. Die Symbole markieren, wie zuvor, ob die Unterschiede der MW statistisch belegbar sind.

Von 2005 bis 2024 sind die Unterschiede für 10-jährige Zeiträume mit Gold signifikant, für 5-jährige Zeiträume hingegen nicht. Das bedeutet: Das Beimischen von Gold hat weder einen merklichen positiven noch negativen Effekt auf unser Endvermögen. Auch auf die Streuung wirkt sich der 10 % Goldanteil nur unwesentlich aus. Abbildung 16 zeigt repräsentativ die Boxplots für einen Zeitraum von 5 Jahren, dass sich die SD mit und ohne Gold in den jeweiligen Zeiträumen kaum unterscheidet. Eine Reduktion der Streuung lässt sich nicht nachweisen. Folglich werden die Hypothese Hb0 und Hc0 nicht verworfen. Unser Risiko wird nicht diversifiziert. Die vollständigen Ergebnisse für weitere Zeiträume sind in der Excel-Datei im Anhang 1 enthalten.

(Quelle: eigene Darstellung)

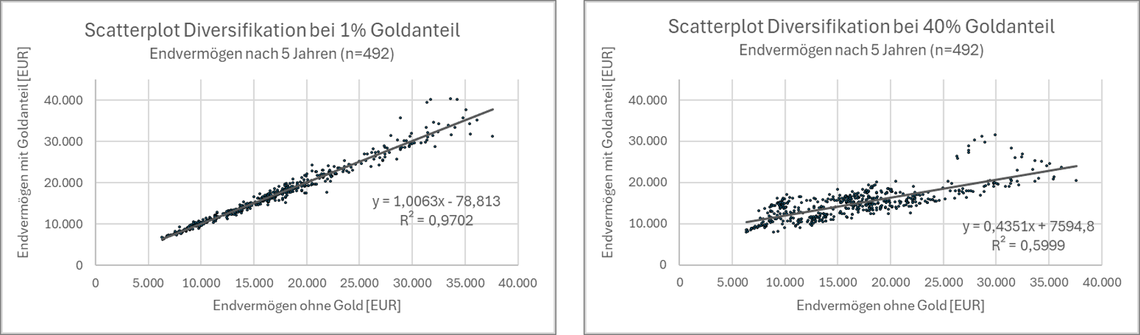

Der Grund: Der Goldanteil ist zu gering – oder der MSCI ist zu dominant. Das lässt sich grafisch verdeutlichen. Abbildung 17 stellt B&H mit 1 % bzw. 40 % Goldanteil als Funktion von B&H ohne Gold dar. Das hohe Bestimmtheitsmaß (R²) von 97 % bei 1 % Goldanteil zeigt, dass die Performance des MSCI das Portfolio dominiert. Bei 40 % Goldanteil kippt die Gerade nach rechts – der MSCI dominiert die Performance nicht mehr allein (R² = 60 %).

Das verallgemeinern wir für verschiedene Goldanteile und visualisieren die Zusammenhänge im "Phasenraum mit Goldisolinien". Abbildung 18 zeigt das für beide Zeiträume:

Abbildung 18 enthält zwei wichtige Aspekte: Ab 1978 waren mindestens 30 % Goldanteil nötig, damit der MSCI die Performance nicht mehr allein dominierte. Ab 2005 reichten dafür etwas mehr als 20 %. Abbildung 19 zeigt die Scatterplots für 30 % bzw. 20 % Goldanteil:

Interessanterweise streuen in Abbildung 19 die Endvermögen stärker um die Regressionsgeraden als bei 1 % Goldanteil (Abbildung 17, links). Das ist kein Zufall. Abbildung 20 zeigt, dass die Unsicherheit mit steigendem Goldanteil zunimmt – laut der These "Gold als sicherer Hafen" müsste sie jedoch sinken! Ein Widerspruch? Nicht zu den empirischen Daten: Gold weist eine höhere SD als der MSCI auf (vgl. Abbildung 14) und ist unkorreliert. Daraus folgt: Mit steigendem Goldanteil nimmt die nicht-erklärte Streuung zu. Dies deutet darauf hin, dass die Unsicherheit im Portfolio wächst – und damit potenziell auch das Risiko. Treffender wäre sogar: Die Beimischung von MSCI zu einem Goldportfolio senkt das Risiko.

Die obigen Ergebnisse sind stimmig mit Erkenntnissen der Forschung. Tatsächlich ist die Diversifikation durch Gold nur für Wechselkursrisiken[21] und für regionale Indizes[22] mit höherer SD als Gold nachgewiesen. Gegen Inflation schützt Gold erst seit 2005 – dagegen von 1978 bis 2005 nicht. [23] [24]

Mini-Exkurs: Weder der MSCI noch Gold korrelieren mit Inflation. Meistens liegt ihre nominale Rendite über der Inflationsrate, sodass das Vermögen real erhalten bleibt. Bei galoppierender Inflation oder Hyperinflation versagt dieser Schutz jedoch.

Bei Systembrüchen wie Hyperinflation oder Währungszusammenbrüchen verhält sich Gold zunächst unkorreliert zu den großen Indizes, folgt ihnen dann nach unten, erholt sich wiederum schneller. [24] [25] [26] In solchen Phasen zählt Liquidität – Unternehmen benötigen sofort verfügbare Mittel, Gold bietet diese Funktion nicht. Das zeigte sich auch in jüngeren Krisen. Studien zur Finanzkrise 2007–2009 und zur Covid-19-Pandemie belegen, dass Gold keinen zuverlässigen Schutz geboten hat.[27]

Gold mag als Tauschmittel denkbar sein, doch das garantiert weder Werthaltigkeit noch eine Fortsetzung der Rally seit 2005. Auch technologisch ist Gold nur ein sekundärer Rohstoff für Kontakte und Beschichtungen, wo es nicht durch günstigere Materialien ersetzt werden kann. Hinzu kommt die fehlende Praktikabilität: In größeren Mengen erfordert Gold sichere Verwahrung und Versicherung – was Kosten und Aufwand bedeutet. Gold kann aber in der Entnahmephase sehr attraktiv werden und die Entnahmeunsicherheiten reduzieren.[29]

Ergebnisse:

- Keine signifikanten Unterschiede im Endvermögen

- Gold verhält sich wie ein Einzeltitel: seit 2005 MSCI-ähnliche Rendite, aber höhere Streuung

- In normalen Marktphasen unkorreliert zum MSCI, in Krisen tendiert es mit nach unten

- Höhere Goldanteile erhöhen die Unsicherheit im MSCI Portfolio und senken die erwartete Rendite

- MSCI-Beimischung reduziert das Risiko eines Goldportfolios, nicht umgekehrt

- Kein verlässlicher Schutz vor Finanzkrisen oder Inflation

- Unpraktisch in Lagerung, Versicherung und Umtausch

Unterm Strich sehe ich keinen vernünftigen Anwendungsfall für die Ansparphase von Investoren, die B&H eines Weltportfolios betreiben. Für die Entnahmephase könnte Gold durchaus attraktiv werden.

3.5 Die Gretchenfrage: Einkommen oder Rendite optimieren?

In der Finanzwelt dreht sich fast alles um höhere Rendite und geringere Streuung:

\( \text{Endvermögen} = EV = \text{Anlagekapital} \times \left(1 + \underbrace{\text{Rendite}}_{\text{max!}} \right)^t \)

Doch das ist der falsche Fokus. Wer sein Endvermögen maximieren will, sollte nicht an der Rendite schrauben – sondern am eigenen Einkommen:

\( EV = \underbrace{\text{Anlagekapital}}_{\text{max!}} \times (1 + \text{Rendite})^t \)

Eine höhere Rendite als der MSCI zu erzielen, ist ohnehin schwierig – dies über Jahrzehnte zu halten, nahezu unmöglich. Erfolgreiches Stock Picking oder Market Timing ist empirisch unwahrscheinlich (siehe oben). Viel wahrscheinlicher: Anleger verschlechtern durch Interventionen in B&H ihre Erträge. Die rationalere Strategie lautet deshalb: Mehr Geld investieren.

Ich höre schon das Ächzen der Finanzgelehrten: "Die Rendite ist der stärkere Hebel!" Korrekt! Rechnen wir das nach: Der MSCI erzielt eine durchschnittliche nominale Rendite von 8,3 % p.a. Angenommen, wir möchten die Rendite um y-% steigern. Um denselben Effekt auf das Endvermögen zu erzielen, um wie viel x-% müssten wir stattdessen unser Einkommen steigern?

\( \text{Anlagekapital} \times (1 + x) \times 1,083^t = \text{Anlagekapital} \times (1+0,083*(1+y))^t \)

\( x = \left( \frac{1+0,083*(1+y)}{1,083} \right)^t - 1 \)

Abbildung 21 zeigt für verschiedene Renditesteigerungen, um wie viel Prozent das Einkommen äquivalent steigen müsste, um denselben Effekt auf das Endvermögen zu erzielen.

Eindeutig, theoretisch ist die Rendite der stärkere Hebel – aber gelingt das praktisch und dauerhaft? Wir müssen uns eines klarmachen: Die Rendite des Weltportfolios ist die Summe aller Anlagestrategien. Der Übergewinn des einen geht auf Kosten eines anderen. Der andere wird aber darauf reagieren und seine Strategie anpassen. Dadurch nähern sich die Anlagestrategien langfristig wieder dem Weltportfolio an. Mehr dazu in meinem kommenden Buch.

Ergebnisse

- Theoretisch haben Renditesteigerungen den höchsten Hebel auf das Endvermögen

- Praktisch ist jedoch das Arbeitseinkommen der beeinflussbarere Faktor

Mein klares Plädoyer: Investiere deine knappe Zeit lieber in die Erhöhung deines Arbeitseinkommens – nicht in die Optimierung deiner Rendite.

Anhang 1: Quell-, Simulations- und Analysedaten

Die folgende Datei enthält die Quelldaten, Simulationsdaten und statistischen Analysen, auf denen der Blog-Artikel basiert.

Die folgende Datei enthält die handgezeichneten Grafiken im Blog-Artikel

Anhang 2 - MonteCarlo und Backtest in InsightMaker automatisieren

InsightMaker[4] bietet von Haus aus eine MonteCarlo Simulation. Deaktivieren Sie im Model die "historische Renditen" und über die InsightMaker-Funktion "Sensitivity Testing" können Sie beliebig viele Berechnungen ausführen.

Leider bietet InsightMaker keine BT-Funktion und erlaubt über die API nur eine einzelne Simulation pro Aufruf – eine direkte Zählschleife ist daher nicht möglich. Der Workaround: Die BT-Funktion wird über einen Button im Modell implementiert, der folgenden Code ausführt:

var sTime = getTimeStart();

setTimeStart(sTime+1)

runModel({

silent: true,

onSuccess: function(results){

console.log(getTimeStart(), ";", results.lastValue(findName("Gesamtvermögen")), ";");

}

});

Da der Button im Modell keine eindeutige ID, Klasse, ALT- oder aria-Label besitzt, lässt er sich nicht direkt ansteuern. Um den Button automatisiert zu betätigen, kommt AutoHotKey (AHK) zum Einsatz. Die Anzahl der BT-Durchläufe wird über iCnt gesteuert und sollte auf n gesetzt werden. Die erforderlichen Fensterkoordinaten lassen sich mit dem AHK-Tool "Window Spy" bestimmen.

#Persistent ; Hält das AHK-Skript aktiv

CoordMode, Mouse, Screen ; Setzt die Koordinaten auf den Bildschirmmodus

xPos := 1055 ; X-Koordinate der Zielstelle

yPos := 390 ; Y-Koordinate der Zielstelle

pPos := 270 ; Y-Koordinate für Pause-Stelle

iCnt := 3 ; Anzahl Rechendurchgänge

; Reset des Browser Caches

Click, %xPos%, %pPos%

Send, ^{F5}

Sleep, 2500

Loop, %iCnt% {

Click, %xPos%, %pPos%

Click, %xPos%, %yPos%

Sleep, 10

}

ExitApp

Die Ergebnisse der n BT-Durchläufe für verschiedene Δt-Werte erscheinen in der Browserkonsole und können dort herauskopiert werden. Damit das BT korrekt funktioniert, sollte das Modell in den "Settings" mit "Simulation Start = 0" und "Simulation length = Δt" initialisiert werden.

Anhang 3 - Mathematische und statistische Methoden

Dieser Anhang beschreibt die mathematischen und statistischen Grundlagen, die in der Analyse verwendet wurden. Neben der Berechnung von Renditen und Korrelationen wird auch die statistische Testmethodik erläutert.

Logarithmierte Preise und Renditen

Die Berechnungen basieren auf logarithmierten Preisen und Renditen:

\( \ln P_t = \ln(P_t) \)

\( r_t = \ln \left( \frac{P_t}{P_{t-1}} \right) \)

Die nominale Rendite wird durch Rücktransformation berechnet:

\( r_{nominal} = e^{r_t} - 1 \)

Erwartete Renditen (Mittelwert, MW) per linearer Regression

Die erwartete Rendite ergibt sich aus der linearen Regression der logarithmierten Preise:

\( \hat{P_t} = \alpha + \beta t + \epsilon_t \)

Die erwartete Rendite (MW) ist:

\( MW = \hat{Y} = \beta \)

Das Bestimmtheitsmaß \( R^2 \) gibt an, wie gut die Renditen durch die Zeitreihe erklärt werden.

Standardabweichung der Renditen

Die Standardabweichung der logarithmierten Renditen wird als folgt berechnet:

\( \sigma = \sqrt{\frac{1}{n-1} \sum\limits_{t=1}^{n} (r_t - \bar{r})^2} \)

Mit dem Mittelwert der Renditen \( \bar{r} \):

\( \bar{r} = \frac{1}{n} \sum\limits_{t=1}^{n} r_t \)

Verteilung der Renditen

Für MSCI und Gold kann mit \( n = 552 \) Monaten eine approximative Normalverteilung der Renditen angenommen werden:

\( r_t \sim N(\hat{Y}, \sigma^2) \)

Korrelation zwischen MSCI und Gold

Die Korrelation zwischen den Renditen von MSCI und Gold wird mit folgender Formel berechnet:

\( \rho = \frac{\sum\limits_{t=1}^{n} \left( r_{MSCI,t} - \bar{r}_{MSCI} \right) \left( r_{Gold,t} - \bar{r}_{Gold} \right)} {\sqrt{\sum\limits_{t=1}^{n} (r_{MSCI,t} - \bar{r}_{MSCI})^2} \cdot \sqrt{\sum\limits_{t=1}^{n} (r_{Gold,t} - \bar{r}_{Gold})^2}} \)

Mit dem Mittelwert der Renditen für MSCI und Gold:

\( \bar{r} = \frac{1}{n} \sum\limits_{t=1}^{n} r_t \)

Gleitende Durchschnitte der Korrelationen

Zur Analyse längerfristiger Entwicklungen werden gleitende Durchschnitte der Korrelationen berechnet:

\( \bar{\rho_t} = \frac{1}{k} \sum\limits_{i=t-k+1}^{t} \rho_i \)

Fisher-Z-Transformation der Korrelationen

Um Korrelationen einer Normalverteilung zu unterwerfen und Konfidenzintervalle berechnen zu können, werden die Rohwerte der Korrelationen mit der Fisher-Z-Transformation linearisiert:

\( Z_i = \frac{1}{2} \ln \left( \frac{1 + \rho_i}{1 - \rho_i} \right) \)

Der Mittelwert der transformierten Werte ergibt sich zu:

\( \bar{Z} = \frac{1}{n} \sum\limits_{i=1}^{n} Z_i \)

Das 95-%-Konfidenzintervall für \( \bar{Z} \) lautet:

\( Z_{KI} = \left[ \bar{Z} \pm 1,96 \cdot \frac{1}{\sqrt{n - 3}} \right] \)

Die Rücktransformation in den ursprünglichen Korrelationskoeffizienten erfolgt durch:

\( \bar{\rho} = \frac{e^{2\bar{Z}} - 1}{e^{2\bar{Z}} + 1} \)

Hypothesentests für Mittelwertsunterschiede (T-Tests)

Zur Analyse der Endvermögen, jährlichen Renditen und Korrelationen wird ein paarweiser t-Test für unabhängige Stichproben mit Bonferroni-Korrektur durchgeführt. Die Prüfgröße basiert auf der Differenz der Mittelwerte (MW):

\( \left( \overline{R_i} - \overline{R_j} \right) \)

Mit den Mittelwerten der Stichproben \( i \) und \( j \):

\( \overline{R_i} = \frac{1}{n} \sum\limits_{t=1}^{n} i_t, \, \overline{R_j} = \frac{1}{m} \sum\limits_{t=1}^{m} j_t \)

Da für jede Anlagestrategie und jedes Zeitfenster \( n = m > 30 \) gilt, sind die Mittelwerte \( \overline{R_i} \) und \( \overline{R_j} \) approximativ normalverteilt, und die geschätzten Varianzen \( S_i^2 \) und \( S_j^2 \) konvergieren gegen die tatsächlichen Parameter \( \sigma_i^2 \) und \( \sigma_j^2 \). Daraus ergibt sich die Prüfgröße:

\( T = \frac{\left( \overline{R_i} - \overline{R_j} \right)}{\sqrt{\frac{S_i^2}{n} + \frac{S_j^2}{m}}} \sim N(0, 1) \)

Das Signifikanzniveau beträgt \( \alpha = 5 \% \) für den Vergleich von zwei Strategien. Bei vier Strategien wird es nach der Bonferroni-Korrektur reduziert auf

\( \alpha_{\text{adj}} = \frac{5\%}{k} = 0,8\overline{3}\%, \quad k = \binom{4}{2} = \frac{4!}{2! \cdot 2!} = 6 \)

Hypothesentests für Unterschiede der Standardabweichungen (F-Tests)

Analog zum t-Test wird mit dem F-Test auf unterschiedliche Streuungen getestet:

\( \frac{S_y^2}{S_x^2} \sim F(m-1, n-1) \)

Für jede Anlagestrategie und jedes Zeitfenster gilt \( n = m > 30 \), und die geschätzten Varianzen \( S_i^2 \) und \( S_j^2 \) konvergieren gegen die tatsächlichen Parameter \( \sigma_i^2 \) und \( \sigma_j^2 \).

Anhang 4 - Modell Parameter und Settings

Tabelle 5 zeigt die veränderbaren Parameter des Modells und deren Bedeutung. Durch Parameterkombinationen können Sie verschiedene Portfoliostrukturen, z.B. 80/20, und Anlagestrategien, wie "Buy-the-Dip", aktivieren.

| Parameter | Erklärung |

|---|---|

| Investitions-Reserve (IR) | Betrag, den du investieren möchtest |

| Anteil Investitions-Reserve | Prozentualer Anteil der IR am Geamtvermögen, der in normalen Marktphasen aufrechterhalten werden soll |

| Aktiviere Buy the Dip |

Investiert bei Kursrückgängen, die dem Drawdown entsprechen. Der Drawdown bezeichnet den Kursverlust vom letzten Hoch. Beachte: "Buy-the-Dip" steht stellvertretend für jede Form von Kursrückgängen. |

| Drawdown für Vollinvestition | Legt fest, wie stark der Markt fallen muss, um die IR vollständig zu investieren |

| Staffelung Cost Averaging | Staffelt die IR in gleich große Investitionen. Beispiel: Bei einem Wert von '10' wird die IR über 10 Monate investiert. |

| Aktiviere Hebel | Verwendung von Fremdkapital zur Hebelung |

| historische Renditen | Verwendung historischer Marktrenditen |

| mit Gold absichern | Gold als Absicherung anstatt Geldzinssatz |

| Geldzinssatz der IR | Zinssatz für die sichere Anlage, z. B. von Tagesgeld oder Anleihen |

Nachfolgende Abbildung 22 zeigt exemplarisch, wie die Simulation auf die letzten fünf Jahre von Anfang 2020 bis Ende 2024 eingestellt wird.

Beachte: Die Summe aus Simulation Start und Simulation Length darf immer höchstens 552 betragen – andernfalls berechnet das Modell falsche Werte.

Endoten

- ↑Jordà, Ò., Knoll, K., Kuvshinov, D., Schularick, M., & Taylor, A. M. (2019). The rate of return on everything, 1870–2015. The quarterly journal of economics, 134(3), 1225-1298. https://doi.org/10.1093/qje/qjz012

- ↑https://curvo.eu/backtest/de/markt-index/msci-world?currency=eur

- ↑https://www.gold.de/kurse/goldpreis/

- ↑Fortmann-Roe, S. (2014). Insight Maker: A general-purpose tool for web-based modeling & simulation. Simulation Modelling Practice and Theory, 47, 28-45. https://doi.org/10.1016/j.simpat.2014.03.013

- ↑Bessembinder, Hendrik (Hank) (2018). Do Stocks Outperform Treasury Bills? Journal of Financial Economics (JFE), Forthcoming. http://dx.doi.org/10.2139/ssrn.2900447

- ↑Bessembinder, Hendrik (Hank), Chen, Te-Feng, Choi, Goeun, & Wei, Kuo-Chiang (John) (2023). Long-Term Shareholder Returns: Evidence from 64,000 Global Stocks. Financial Analysts Journal, Forthcoming. http://dx.doi.org/10.2139/ssrn.3710251

- ↑Dies gilt jedoch nicht für alternative Index-Konstruktionen mit planwirtschaftlichen Elementen, etwa »Environmental, Social, Governance« (ESG), die Unternehmen nach nicht-finanziellen Kriterien priorisieren. Die jüngste Abkehr großer Vermögensverwalter wie BlackRock und Banken von ESG-Strategien deutet darauf hin, dass diese zu Ineffizienzen führen können, vgl. Kerber, R. (2025). BlackRock quits climate group as Wall Street lowers environmental profile. Reuters. Im Internet (12.02.2025): https://www.reuters.com/sustainability/blackrock-quits-climate-group-wall-streets-latest-environmental-step-back-2025-01-09/

- ↑Lorie, J. H., & Fisher, L. (1964). Rates of Return on Investments in Common Stocks. Journal of Business, 37(1), 1-21. https://www.jstor.org/stable/2351197

- ↑Chen, N.-F., Roll, R., & Ross, S. A. (1986). Economic Forces and the Stock Market. Journal of Business, 59(3), 383-403. https://www.jstor.org/stable/2352710

- ↑Siehe Kommer, G. & Riemensperger, J. (2025). „Buy the Dip“ – Wie gut funktioniert diese Anlagestrategie?. Im Internet (Stand: 17.02.2025): https://gerd-kommer.de/buy-the-dip/

- ↑Deutsches Aktien Institut (2022). Aktien aus aller Welt. Im Internet (Stand: 23.01.2025): https://www.dai.de/fileadmin/user_upload/221231_MSCI_World-Rendite-Dreick_Web.pdf

- ↑Park, Sangkyun (2021). Stock Market Reaction to Recession and Buying the Dips. The Journal of Investing, 31(5), 105-117, August 2022. Available at SSRN: https://ssrn.com/abstract=3953887 or http://dx.doi.org/10.2139/ssrn.3953887

- ↑Bonini, Stefano, Shohfi, Thomas, & Simaan, Majeed (2023). Buy the Dip? Forthcoming: European Financial Management. Available at SSRN: https://ssrn.com/abstract=3835376 or http://dx.doi.org/10.2139/ssrn.3835376

- ↑Bhattacharya, U., Loos, B., Meyer, S., & Hackethal, A. (2016). Abusing ETFs. Review of Finance, 21(3), 1217–1250. Available at: https://doi.org/10.1093/rof/rfw036

- ↑Davydov, D., & Peltomäki, J. (2022). Investor Attention and the Use of Leverage. Financial Review, 57(3), 419–446. Available at: https://doi.org/10.1111/fire.12337

- ↑Heimer, R., & Imas, A. (2022). Biased by Choice: How Financial Constraints Can Reduce Financial Mistakes. Review of Financial Studies, 35(4), 1825–1859. Available at: https://doi.org/10.1093/rfs/hhab098

- ↑Pessina, C., & Whaley, R.E. (2020). Levered and Inverse ETPs: Blessing or Curse? SSRN Electronic Journal. Available at: https://doi.org/10.2139/ssrn.3572981

- ↑Goldpreise vor 1971 sind nicht aussagekräftig. Bis dahin galt der Goldstandard (Bretton-Woods-System). Mit dessen Aufgabe kam es zum Systembruch. Erst ab 1971 wurde der Goldpreis durch den freien Markt bestimmt. Ab 1975 hat sich diese Dynamik nivelliert. Ich habe dann den Zeitraum passend zum MSCI World verwendet.

- ↑Da ich die ln-Renditen Ŷ verwendet habe, müssen diese zurückgerechnet werden, z. B. \( r = e^{(12 \times 0.007)} - 1 = 8.8\% \).

- ↑Siehe auch Taleb, N. N. (2013). Antifragilität: Anleitung für eine Welt, die wir nicht verstehen. Albrecht Knaus Verlag.

- ↑Siehe stellvertretend: Nguyen, Q. N., Bedoui, R., Majdoub, N., Guesmi, K., & Chevallier, J. (2020). Hedging and safe-haven characteristics of Gold against currencies: An investigation based on multivariate dynamic copula theory. Resources Policy, 68, 101766. https://doi.org/10.1016/j.resourpol.2020.101766

- ↑Siehe Ourir, A., Bouri, E., & Essaadi, E. (2023). Hedging the risks of MENA stock markets with gold: Evidence from the spectral approach. Computational Economics, 61(1), 197-231. https://doi.org/10.1007/s10614-021-10204-8

- ↑Siehe die Zusammenfassung und Ausführungen in: Van Hoang, T. H., Lahiani, A., & Heller, D. (2016). Is gold a hedge against inflation? New evidence from a nonlinear ARDL approach. Economic Modelling, 54, 54-66. https://doi.org/10.1016/j.econmod.2015.12.013

- ↑Siehe Speck, D. (2013). The Strange Behaviour of Gold during Crises. In The Gold Cartel: Government Intervention in Gold, the Mega-Bubble in Paper, and What This Means for Your Future (pp. 8-15). London: Palgrave Macmillan UK. https://doi.org/10.1057/9781137286437_3

- ↑Siehe Taleb, N. N. (2013). Narren des Zufalls: die unterschätzte Rolle des Zufalls in unserem Leben. btb Verlag.

- ↑Generell richten sich Korrelationen in Krisenzeiten gleichaus, vgl. Junior, L. S., & Franca, I. D. P. (2012). Correlation of financial markets in times of crisis. Physica A: Statistical Mechanics and its Applications, 391(1-2), 187-208. https://doi.org/10.1016/j.physa.2011.07.023

- ↑Drake, P. P. (2022). The gold-stock market relationship during COVID-19. Finance Research Letters, 44, 102111. https://doi.org/10.1016/j.frl.2021.102111

- ↑Gold.de (2024). Goldreserven Zentralbanken. Im Internet (Stand: 21.02.2025): https://www.gold.de/goldreserven/

- ↑finanzen-erklaert.de (2020). Wann kann ein Investment in Gold sinnvoll sein?. Im Internet (Stand: 21.02.2025): https://www.finanzen-erklaert.de/wann-kann-ein-investment-in-gold-sinnvoll-sein/

Titelbild: generiert mit DALL-E von OpenAI

Kommentar schreiben